Gesetzliche Rentenversicherung: was sie leistet und warum sie oft nicht reicht

Die gesetzliche Rentenversicherung ist ein zentrales Element der Altersvorsorge in Deutschland. Sie basiert auf einem Umlageverfahren, bei dem die Beiträge der derzeitigen Arbeitnehmer an die aktuellen Rentner ausgezahlt werden. Dabei sind Angestellte und zahlreiche andere Berufsgruppen pflichtversichert, wobei die Beiträge von Arbeitgeber und Arbeitnehmer gemeinsam getragen werden. Die Rentenhöhe hängt von der Anzahl der Entgeltpunkte und dem aktuellen Rentenwert ab. Trotz ihrer Bedeutung reicht die gesetzliche Rente oft nicht aus, um den Lebensstandard im Ruhestand zu halten. Gründe hierfür sind das sinkende Rentenniveau, die steigende Lebenserwartung und zusätzliche Steuerbelastungen. Daher ist es wichtig, die gesetzliche Altersvorsorge durch private oder betriebliche Maßnahmen zu ergänzen, um finanzielle Lücken zu schließen und den Ruhestand komfortabler zu gestalten.

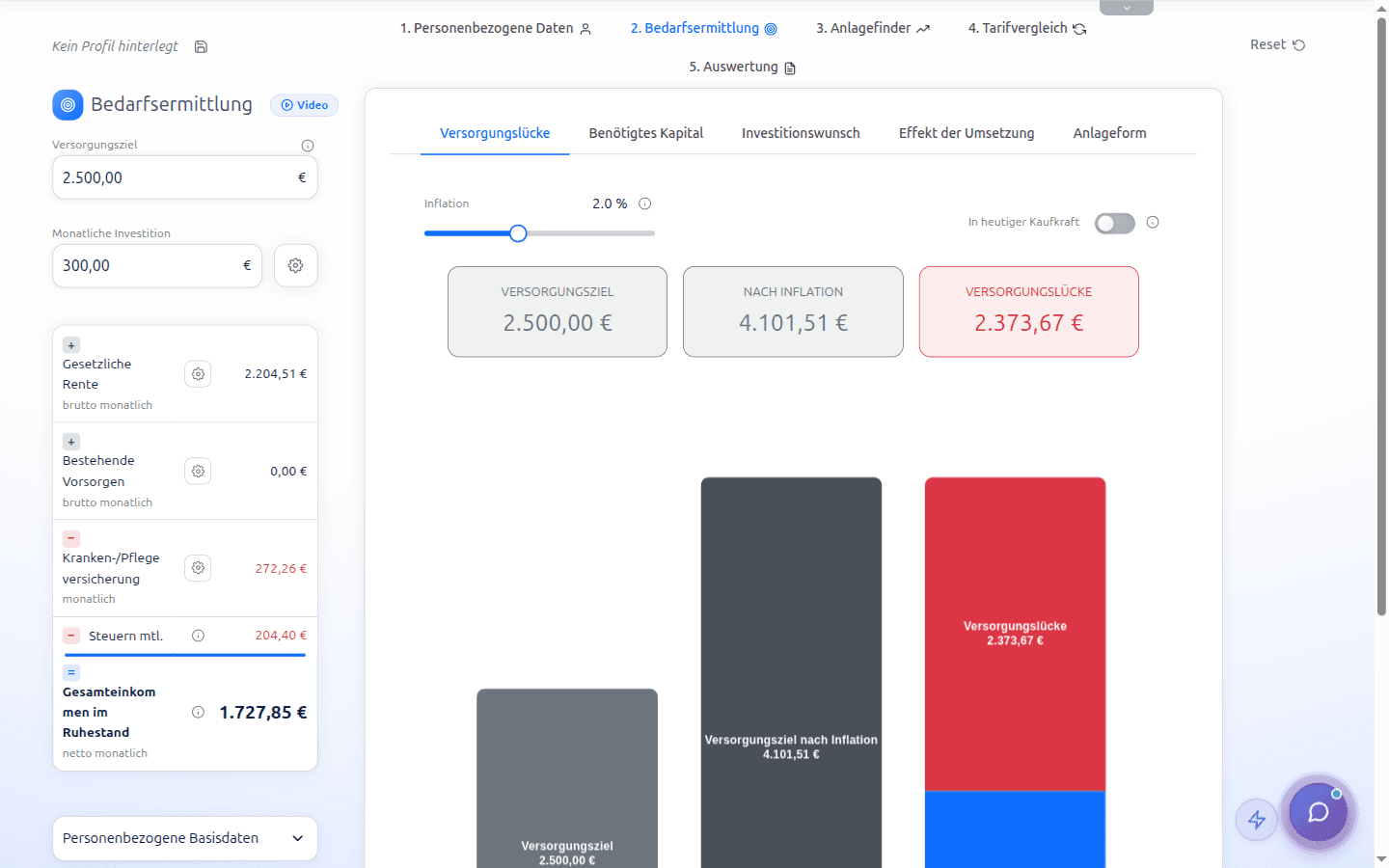

Berechne die Rentenlücke deiner Kunden in zwei Minuten: fonder als Finanzberater kostenlos testen

Was ist die gesetzliche Rentenversicherung?

Die gesetzliche Rentenversicherung (GRV) ist ein zentraler Bestandteil des deutschen Sozialversicherungssystems. Sie basiert auf dem Umlageverfahren, das bedeutet, dass die Beiträge der aktuell Beschäftigten direkt an die heutigen Rentner ausgezahlt werden. Angestellte, Azubis und viele andere Berufsgruppen sind pflichtversichert. Die Beiträge werden sowohl vom Arbeitgeber als auch vom Arbeitnehmer getragen. Rentenansprüche entstehen durch sogenannte Entgeltpunkte, die durch geleistete Beiträge erworben werden. Die Auszahlung erfolgt ab dem gesetzlichen Renteneintrittsalter, das je nach Geburtsjahrgang zwischen 65 und 67 Jahren liegt. Die Rente in Deutschland stellt für viele die Basis der Altersvorsorge dar, muss aber häufig durch zusätzliche Maßnahmen ergänzt werden, um Versorgungslücken zu vermeiden.

Wie wird die gesetzliche Rente berechnet?

Die Berechnung der gesetzlichen Rente in Deutschland basiert auf mehreren Faktoren:

**Entgeltpunkte**: Diese ergeben sich aus der Höhe und Dauer der eingezahlten Beiträge während des Arbeitslebens.

**Rentenformel**: Diese berücksichtigt die Entgeltpunkte, den Zugangsfaktor (abhängig vom Renteneintritt), den Rentenartfaktor (z. B. 1,0 für Altersrente) und den aktuellen Rentenwert, der jährlich angepasst wird.

**Zugangsfaktor**: Dieser variiert je nach Eintrittsalter in die Rente.

Die Rentenhöhe ist also eine Kombination aus den individuellen Beiträgen, der aktuellen Rentenpolitik und den persönlichen Rentenparametern. Besonders bei unterbrochenen Erwerbsbiografien oder Teilzeit kann es zu einer Rentenlücke kommen.

Warum die gesetzliche Rentenversicherung nicht ausreicht

Die gesetzliche Rentenversicherung allein reicht oft nicht aus, um den gewohnten Lebensstandard im Alter zu halten. Ein Grund ist das sinkende Rentenniveau, das von etwa 53 % im Jahr 2001 auf rund 48 % gesunken ist (dort per gesetzlicher Haltelinie stabilisiert). Zudem leben Menschen heute länger, oft über 80 Jahre, weshalb die Rente für mehr als 20 Jahre reichen muss. Die Inflation und die zunehmende Steuerbelastung verschärfen das Problem, da immer mehr Rentner ihre Bezüge versteuern müssen. Diese Faktoren führen zu einer wachsenden Rentenlücke. Um diese Lücke zu schließen, ist eine ergänzende Altersvorsorge unerlässlich. Wer seinen Lebensstandard im Ruhestand aufrechterhalten möchte, sollte frühzeitig in zusätzliche Vorsorgeoptionen investieren.

Wie lässt sich die gesetzliche Rente sinnvoll ergänzen?

Um die gesetzliche Rente sinnvoll zu ergänzen, gibt es verschiedene Ansätze. Eine private Rentenversicherung, entweder klassisch oder fondsgebunden, kann eine gute Option sein. Für Selbstständige und Besserverdiener eignet sich die Rürup-Rente (Basisrente). Zudem bietet die betriebliche Altersvorsorge (bAV) mit eventuell zusätzlicher Arbeitgeberbeteiligung eine attraktive Möglichkeit. Wer mehr Flexibilität wünscht, könnte in ein ETF-Depot oder eine Fondspolice investieren, was auch steuerliche Vorteile mit sich bringen kann. Schließlich sind Entnahmepläne mit steuerlich optimierten Auszahlungsstrategien im Ruhestand eine Überlegung wert. Die richtige Kombination hängt von individuellen Faktoren wie Einkommen, Familienstand, Steuersituation und persönlichen Lebenszielen ab. Ein durchdachter Mix dieser Bausteine kann helfen, Versorgungslücken zu vermeiden und den Lebensstandard im Alter zu sichern.

Wie fonder bei der Altersvorsorgeplanung hilft

fonder ist eine spezialisierte Beratungssoftware, die Altersvorsorgeplanung einfach und verständlich macht. Sie wird von über 700 Beratern genutzt, um ihren Kunden eine transparente und steuerlich optimierte Planung zu bieten. Mit fonder kannst du die gesetzliche Rente mit zusätzlichen Vorsorgeformen kombinieren und den Unterschied zwischen ETF-Depots und fondsgebundenen Rentenversicherungen herausarbeiten. Zudem ermöglicht die Software die Visualisierung von steueroptimierten Entnahmeplänen, was für eine strategische Rentenphase unerlässlich ist. fonder hilft dabei, die langfristige Kapitalentwicklung realitätsnah zu simulieren und Gespräche anhand klarer Zahlen zu strukturieren, weg von reiner Verkaufsrhetorik. Somit wird Altersvorsorge greifbar und planbar, ideal für alle, die sich nicht auf Schätzungen verlassen wollen.

Fazit: Die gesetzliche Rentenversicherung ist nur ein Baustein

Die gesetzliche Rentenversicherung ist ein wichtiger Grundpfeiler der Altersvorsorge in Deutschland, reicht jedoch oft nicht aus, um den gewünschten Lebensstandard im Ruhestand zu sichern. Aufgrund des sinkenden Rentenniveaus und der steigenden Lebenshaltungskosten müssen viele Menschen zusätzliche Vorsorgemaßnahmen ergreifen. Hier kommen private Rentenversicherungen, betriebliche Altersvorsorge oder Investitionen in ETFs ins Spiel. Eine kluge Kombination dieser Optionen kann helfen, Versorgungslücken zu schließen und die finanzielle Sicherheit im Alter zu gewährleisten. Dabei ist es wichtig, steuerliche Aspekte zu berücksichtigen, um das Nettovermögen im Ruhestand zu maximieren. Eine individuelle Planung, idealerweise mit Unterstützung von Software wie fonder, ermöglicht es, transparente und fundierte Entscheidungen zu treffen.

Weiterlesen

fonder kennenlernen: Software für starke Altersvorsorge-Beratung

Fondspolice, Rürup, ETF-Depot und Altersvorsorgedepot visuell vergleichen: fonder macht Altersvorsorge verständlich. Für Finanzberater und alle, die ihre Vorsorge wirklich verstehen wollen.

Ähnliche Beiträge

Lebensversicherung kündigen: Rückkaufswert, Steuern und bessere Alternativen

Fondsgebundene Rentenversicherung kündigen: Rückkaufswert und Steuern prüfen

Sparerpauschbetrag 2026: 1.000 € Freibetrag richtig nutzen

Starte jetzt deine erste Beratung mit fonder.

Das innovative Verkaufskonzept für Finanzberater.

Besser beraten, mehr verkaufen.