Private Rentenversicherung Rechner: wie sinnvoll sind die Ergebnisse wirklich?

Private Rentenversicherung Rechner können eine erste Orientierung bieten, aber ihre Ergebnisse sind oft nicht so verlässlich, wie sie scheinen. Sie basieren auf Annahmen wie konstanten Renditen und vereinfachten Kostenstrukturen, die die Realität nicht vollständig widerspiegeln. Zusätzlich werden wichtige Faktoren wie Steuern, Inflation und die individuelle Entnahmestrategie oft nicht ausreichend berücksichtigt. Diese Rechner liefern dir zwar eine schnelle Übersicht über mögliche Rentenbeträge, aber ohne tiefere Analyse bleibt das Bild unvollständig. Besonders bei der Planung deiner Altersvorsorge ist es entscheidend, verschiedene Szenarien und Anlageformen zu vergleichen. Hier kommt fonder ins Spiel, eine Software, die komplexe Finanzentscheidungen verständlich darstellt und dir hilft, ein realistisches Bild deiner privaten Rentenversicherung zu bekommen. Die Nutzung von fonder kann dir helfen, fundierte Entscheidungen zu treffen, die weit über die Möglichkeiten eines einfachen Rechners hinausgehen.

Was macht ein private Rentenversicherung Rechner?

Ein private Rentenversicherung Rechner hilft dir, eine Vorstellung davon zu bekommen, wie viel Rente du später erwarten kannst. Du gibst einfache Daten ein wie monatliche Beiträge, Laufzeit, angenommene Rendite und Rentenbeginn. Daraus ermittelt der Rechner ein prognostiziertes Endkapital und die mögliche monatliche Rente. Die Ergebnisse sind jedoch oft vereinfachte Annahmen und berücksichtigen nicht alle wichtigen Faktoren wie Steuern, Gebühren oder Marktschwankungen. Auch die Entnahmephase und deren Auswirkungen auf die tatsächliche Netto-Rente werden oft nicht ausreichend dargestellt. Daher ist es wichtig, solche Ergebnisse kritisch zu betrachten und sie eher als grobe Orientierung zu nutzen.

Welche Faktoren berücksichtigt werden

Bei der Berechnung einer privaten Rentenversicherung werden verschiedene Faktoren berücksichtigt. Typische Parameter sind die Beitragshöhe, die Sparzeit und die angenommene Verzinsung oder Fondsentwicklung. Außerdem spielen der Rentenfaktor und die anfallenden Gebühren eine wichtige Rolle. Einige Rechner gehen noch weiter und beziehen die Inflation, Steuern und die Dynamik der Beiträge mit ein. Allerdings bleiben viele entscheidende Faktoren oft unberücksichtigt, was zu einem unvollständigen Bild führen kann. Daher ist es wichtig, diese Aspekte bei der Planung der Altersvorsorge zu hinterfragen und umfassend zu analysieren.

Die größten Schwächen solcher Rechner

Private Rentenversicherungsrechner haben klare Schwächen. Erstens, ihre Renditeannahmen sind oft vereinfacht und berücksichtigen keine Marktschwankungen. Zweitens, die Kostenstruktur bleibt oft unklar, da Abschlusskosten und laufende Gebühren nicht detailliert aufgezeigt werden. Drittens, steuerliche Aspekte werden meist vernachlässigt, insbesondere die Besteuerung in der Auszahlungsphase und individuelle Steuersituationen. Viertens, die Entnahmephase wird oft unterschätzt, da Unterschiede zwischen lebenslanger Rente und Kapitalauszahlung nicht ausreichend beleuchtet werden. Diese Faktoren führen dazu, dass die tatsächliche Netto-Rente häufig anders ausfällt als prognostiziert. Für ein realistisches Bild müssen all diese Aspekte in einer fundierten Analyse berücksichtigt werden.

Vergleich mit anderen Anlageformen

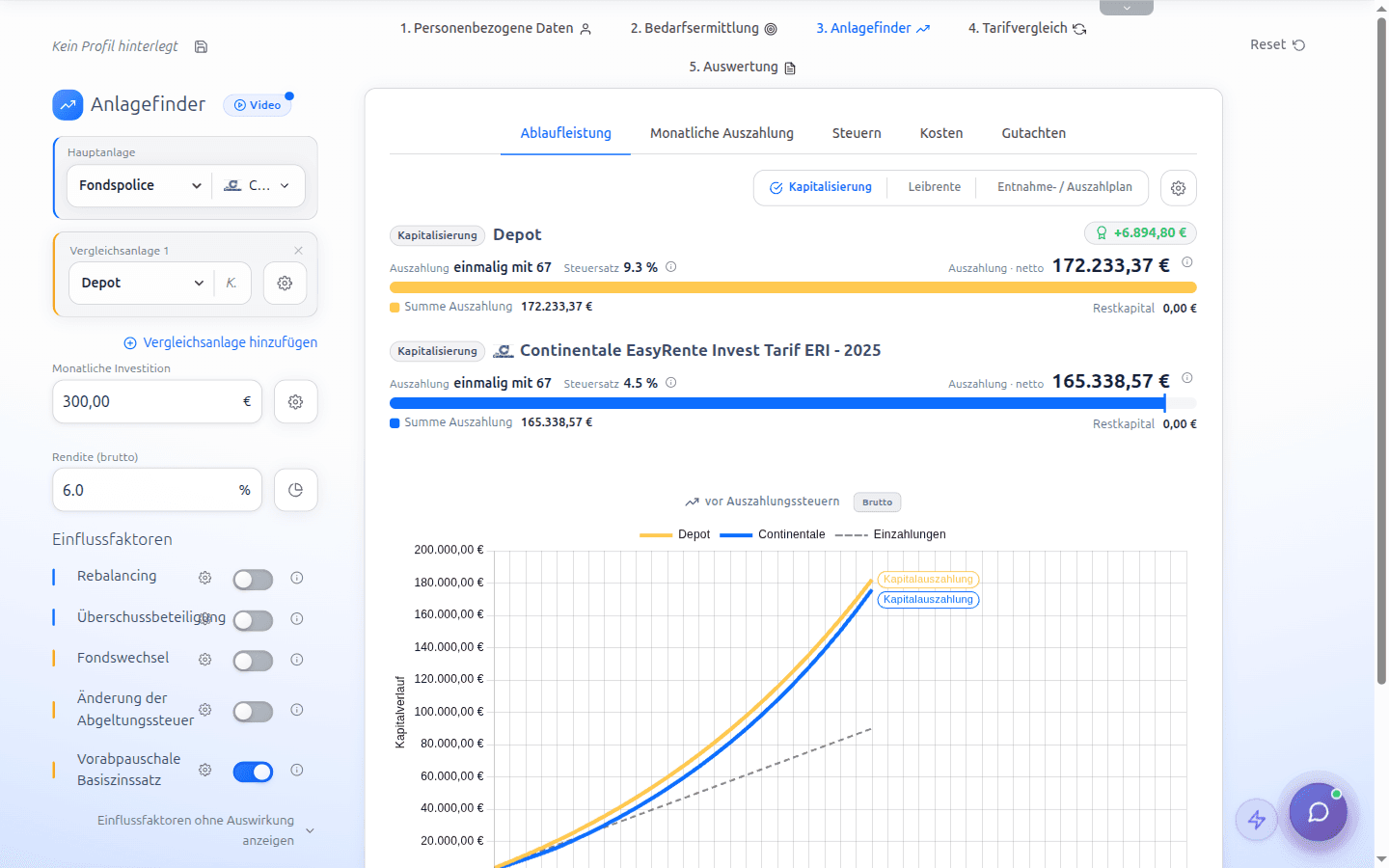

Beim Vergleich von Anlageformen, wie der privaten Rentenversicherung und ETF-Depots, gibt es wesentliche Unterschiede. Während ein Rechner für private Rentenversicherungen oft nur eine Lösung zeigt, bieten ETF-Depots mehr Flexibilität und unterschiedliche Entnahmemodelle. Steuerliche Aspekte spielen eine große Rolle: ETFs können steuerlich vorteilhafter sein, während Versicherungsprodukte oft komplexere Kostenstrukturen haben. Es ist wichtig, nicht nur die Rentenprognose zu betrachten, sondern auch die steuerlichen Auswirkungen und die langfristige Nettoentwicklung des Kapitals. Ein umfassender Ansatz, wie ihn fonder bietet, ermöglicht es, verschiedene Strategien transparent zu vergleichen und fundierte Entscheidungen zu treffen. Wer seine private Altersvorsorge optimieren möchte, sollte mehrere Szenarien und Anlageformen in Betracht ziehen, um die beste Lösung für die individuelle Situation zu finden.

Warum isolierte Berechnungen problematisch sind

Isolierte Berechnungen bei der Altersvorsorge sind problematisch, weil sie oft entscheidende Faktoren außer Acht lassen. Ein typischer Fehler ist, sich nur auf die Zahl zu konzentrieren, die der Rechner liefert, ohne wesentliche Fragen zu stellen. Was passiert nach Steuern? Wie beeinflusst die Inflation das Ergebnis? Welche alternativen Anlagemöglichkeiten gibt es? Und wie stabil ist die Auszahlung im Alter? Diese Aspekte sind entscheidend, um ein vollständiges Bild der finanziellen Zukunft zu erhalten. Ohne eine umfassende Analyse, die diese Faktoren berücksichtigt, bleibt das Ergebnis unvollständig und kann zu ungenauen Entscheidungen führen. Eine fundierte Planung sollte verschiedene Szenarien und Strategien vergleichen, um eine realistische Einschätzung der Altersvorsorge zu ermöglichen.

Was eine realistische Berechnung leisten muss

Eine realistische Berechnung muss mehrere Aspekte berücksichtigen, um ein umfassendes Bild zu liefern. Erstens sollten verschiedene Szenarien simuliert werden, um die Unsicherheiten der Zukunft abzudecken. Zweitens müssen Steuern realistisch einbezogen werden, da sie einen erheblichen Einfluss auf die Netto-Rente haben können. Drittens ist Transparenz bei den Kosten entscheidend, um versteckte Gebühren zu vermeiden. Viertens sollte die Entnahmephase detailliert betrachtet werden, um die Auswirkungen auf das verfügbare Kapital zu verstehen. Schließlich ist es wichtig, Alternativen wie ETF-Depots zu vergleichen, um die beste Strategie zu finden. Eine solche fundierte Analyse geht weit über einfache Berechnungen hinaus und hilft, fundierte Entscheidungen bei der Planung der Altersvorsorge zu treffen.

Wie fonder über klassische Rechner hinausgeht

Fonder hebt sich von klassischen Rechnern ab, indem es nicht nur eine private Rentenversicherung berechnet, sondern eine umfassende Analyse verschiedener Strategien bietet. Statt isolierter Ergebnisse liefert fonder Einblicke in Netto-Renten nach Steuern und zeigt detaillierte Kostenverläufe über die gesamte Laufzeit. Es vergleicht Rentenversicherungen mit ETF-Depots und analysiert unterschiedliche Entnahmestrategien. Diese umfassende Betrachtung ermöglicht es Nutzern, die langfristige Kapitalentwicklung in verschiedenen Szenarien realistisch einzuschätzen. Fonder bietet somit eine fundierte Entscheidungsgrundlage, die über die simplen Berechnungen eines standardmäßigen Rechners hinausgeht. So wird klar, dass fundierte Entscheidungen nicht nur auf isolierten Rechnerergbnissen basieren sollten, sondern auf einer tiefgehenden Analyse, die alle relevanten Faktoren berücksichtigt. Dies ist der Schlüssel zu einer optimierten Ruhestandsplanung.

Fazit: Rechner liefern Orientierung, Entscheidungen brauchen mehr Tiefe

Ein private Rentenversicherung Rechner bietet einen ersten Überblick über mögliche Ergebnisse deiner Altersvorsorge. Doch um wirklich fundierte Entscheidungen zu treffen, braucht es mehr als nur diese groben Schätzungen. Faktoren wie Steuern, Gebühren und die Entnahmephase sind entscheidend für die tatsächliche Rente. Zudem ist es wichtig, verschiedene Szenarien und Strategien zu vergleichen, um die beste Lösung für die individuelle Situation zu finden. Eine umfassendere Analyse, wie sie etwa durch Software wie fonder ermöglicht wird, zeigt die langfristigen Auswirkungen und hilft, eine wirklich informierte Entscheidung zu treffen. Kurz gesagt: Rechner bieten eine gute Orientierung, aber für die bestmögliche finanzielle Strategie im Ruhestand ist eine tiefere Analyse unerlässlich.

Weiterlesen

fonder kennenlernen: Software für starke Altersvorsorge-Beratung

Fondspolice, Rürup, ETF-Depot und Altersvorsorgedepot visuell vergleichen: fonder macht Altersvorsorge verständlich. Für Finanzberater und alle, die ihre Vorsorge wirklich verstehen wollen.

Ähnliche Beiträge

Lebensversicherung kündigen: Rückkaufswert, Steuern und bessere Alternativen

Fondsgebundene Rentenversicherung kündigen: Rückkaufswert und Steuern prüfen

Sparerpauschbetrag 2026: 1.000 € Freibetrag richtig nutzen

Starte jetzt deine erste Beratung mit fonder.

Das innovative Verkaufskonzept für Finanzberater.

Besser beraten, mehr verkaufen.