Rürup-Rente: Basisrente als Altersvorsorgeoption im Überblick

Die Rürup-Rente, auch Basisrente genannt, ist eine Altersvorsorgeform, die besonders für Selbstständige und Freiberufler attraktiv ist. Sie bietet lebenslange Rentenzahlungen, ähnlich der gesetzlichen Rente, jedoch ohne Kapitalwahlrecht. Beiträge zur Rürup-Rente sind steuerlich absetzbar, was für viele ein großer Vorteil ist. Seit 2023 können 100 % der Beiträge bis zu einem bestimmten Höchstbetrag steuerlich geltend gemacht werden. Es gibt klassische und fondsgebundene Varianten, wobei letztere höhere Renditechancen aber auch Risiken bieten. Die Auszahlung erfolgt nachgelagert mit dem individuellen Steuersatz. Wichtig ist ein detaillierter Vergleich der Angebote, um Aspekte wie Effektivkosten, Steuerverläufe und Flexibilität zu berücksichtigen. Die Rürup-Rente ist ein sinnvolles Instrument zur Altersvorsorge, erfordert aber eine gründliche Erklärung und Beratung.

Rechne Rürup gegen Fondspolice mit echten Tarifen und Steuereffekt: fonder kostenlos testen

Merkmale und Zielgruppen der Rürup-Rente

Die Rürup-Rente, bietet eine lebenslange monatliche Rente im Alter, ohne Möglichkeit der Kapitalauszahlung. Beiträge sind steuerlich absetzbar, was besonders für Selbstständige, Freiberufler und Besserverdienende attraktiv ist. Diese Gruppe profitiert von den Steuervorteilen, da die Beiträge als Sonderausgaben geltend gemacht werden können. 2026 sind Beiträge bis 30.826 € (Alleinstehende) bzw. 61.652 € (Zusammenveranlagte) zu 100 % als Sonderausgaben absetzbar.

Wer von der Rürup-Rente profitiert:

Selbstständige und Freiberufler, die nicht in die gesetzliche Rentenversicherung einzahlen können

Besserverdienende Angestellte mit hohen steuerpflichtigen Einkommen

Unternehmer, die Altersvorsorge mit Steuervorteilen kombinieren möchten

Die Rürup-Rente schützt zudem vor Hartz-IV-Anrechnung oder Insolvenz und ist nicht übertragbar oder vererbbar, außer eingeschränkt über einen Hinterbliebenenschutz.

Unterschiede zwischen klassischer und fondsgebundener Rürup-Rente

Die klassische Rürup-Rente bietet Stabilität durch garantierte Zinsen. Hierbei sind die Renditen jedoch oft niedriger, da der Fokus auf Sicherheit liegt. Im Gegensatz dazu bietet die fondsgebundene Rürup-Rente höhere Renditechancen, da sie in Fonds wie ETFs investiert. Diese Variante ist jedoch risikoreicher, da die Rendite von der Marktentwicklung abhängt. Beide Optionen bieten steuerliche Vorteile in der Ansparphase, jedoch bleibt die steuerliche Behandlung der Auszahlungen gleich. Der individuelle Steuersatz bestimmt die Besteuerung der Rentenzahlungen. Bei der fondsgebundenen Variante sind langfristig potenziell höhere Erträge möglich, während die klassische Variante mehr Sicherheit bietet.

Wichtige Vergleichspunkte bei der Rürup-Rente

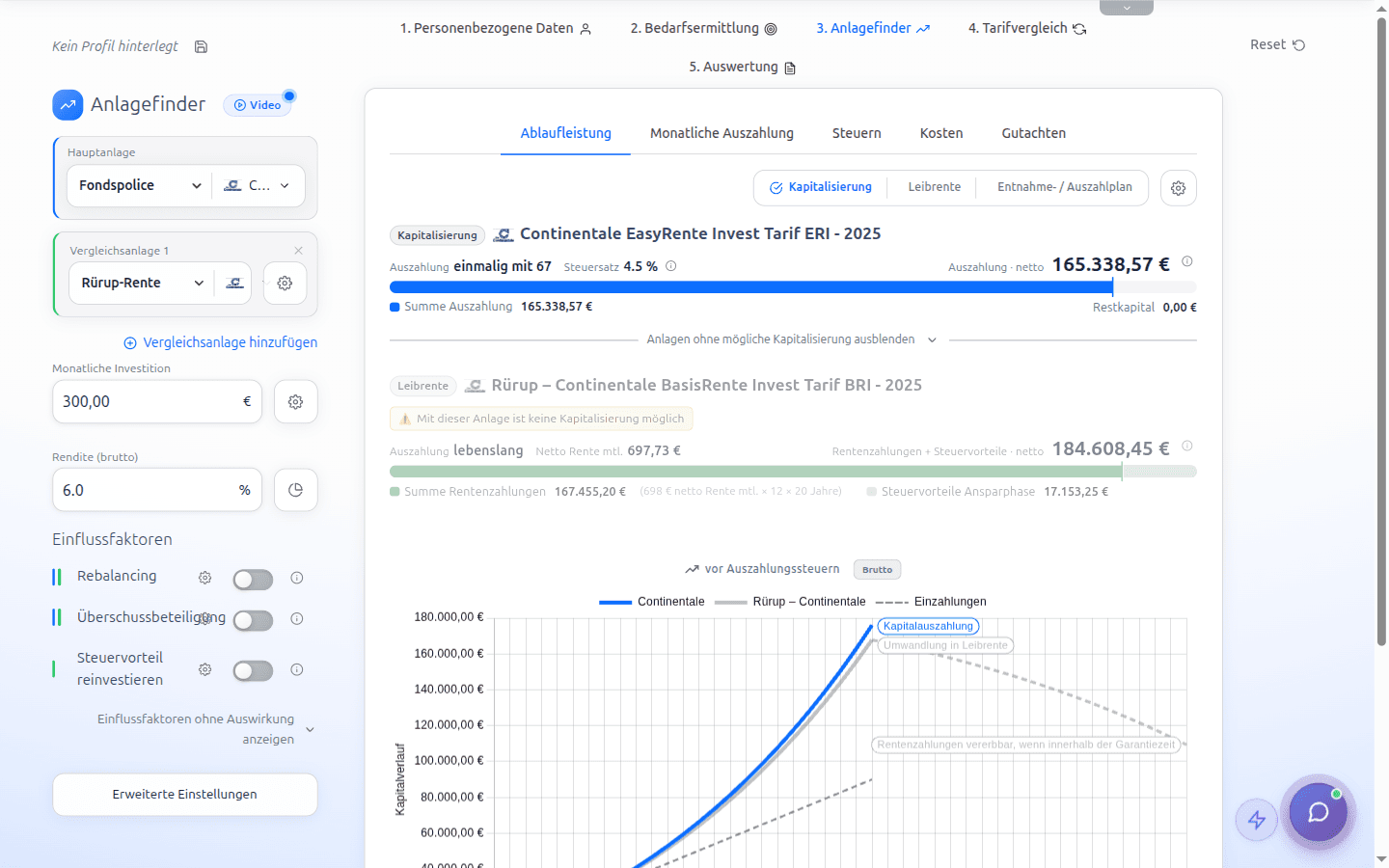

Beim Vergleich von Rürup-Rentenangeboten sind einige Punkte besonders wichtig. Achte auf die effektiven Kosten, einschließlich Verwaltung und Abschlusskosten. Die steuerlichen Effekte in der Beitrags- und Rentenphase sind entscheidend, ebenso wie die erwartete Fondsentwicklung und die Ablaufleistung. Ein weiterer Punkt ist der Rentenfaktor und die angebotenen Garantien. Flexibilität, zum Beispiel bei Zuzahlungen und dem Rentenbeginn, kann ebenfalls ein wichtiger Aspekt sein. Die fondsgebundene Basisrente bietet oft höhere Renditechancen, birgt jedoch auch Risiken. Die Steuerverläufe und die Besteuerung der Rentenzahlung sind ebenfalls von zentraler Bedeutung, da sie mit dem individuellen Steuersatz versteuert werden. Nutze professionelle Tools wie fonder, um diese komplexen Parameter transparent zu vergleichen.

Einleitung von fonder als professionelle Beratungssoftware

fonder ist eine innovative Beratungssoftware, die speziell entwickelt wurde, um komplexe Finanzentscheidungen verständlich zu machen. Besonders im Bereich der Altersvorsorge bietet fonder mithilfe visueller Vergleiche, steuerlicher Modellierungen und klarer Szenarien entscheidende Unterstützung. Die Software hilft Nutzern, Unterschiede zwischen ETF-Depots und fondsgebundenen Rentenversicherungen zu erkennen, steuerliche Effekte zu analysieren und Anbieter zu vergleichen. Ein besonderer Fokus liegt auf steueroptimierten Auszahlungsstrategien in der Rentenphase, wodurch das verfügbare Netto-Kapital im Ruhestand maximiert werden kann. fonder ermöglicht es Beratern, ihren Kunden fundierte und transparente Finanzentscheidungen zu präsentieren, ohne auf Verkaufsrhetorik zurückzugreifen. Mit über 700 Beratern, die fonder bereits nutzen, wird aus einem komplexen Thema ein nachvollziehbares Szenario für alle Beteiligten.

Nutzen von fonder bei der Beratung zur Rürup-Rente

Mit fonder können Berater die steuerlichen Vorteile der Rürup-Rente visualisieren und verschiedene Produktvarianten wie klassische oder fondsgebundene Modelle vergleichen. Die Software ermöglicht es, Rentenverläufe mit realistischen Kapitalentwicklungen zu simulieren und bietet eine Gegenüberstellung mit anderen Produkten wie ETF-Depots oder Fondspolicen. Langfristige Darstellungen von Kapitalverzehr, Steuerquoten und Gesamterträgen machen aus einem komplizierten Vorsorgethema ein nachvollziehbares Szenario. So unterstützt fonder Berater und Kunden dabei, fundierte Entscheidungen zu treffen und die Vorteile der Rürup-Rente optimal zu nutzen. Damit wird die Rürup-Rente nicht nur verständlich, sondern auch transparent und vergleichbar.

Fazit: Die Rürup-Rente als sinnvolles Instrument, unterstützt durch fonder.

Die Rürup-Rente ist ein wertvolles Werkzeug in der Altersvorsorge, besonders für Selbstständige und Unternehmer, die steuerliche Vorteile nutzen möchten. Sie bietet die Möglichkeit, Beiträge steuerlich abzusetzen und sichert eine lebenslange Rente. Allerdings ist sie komplex und erfordert eine sorgfältige Planung. Hier kommt fonder ins Spiel: Diese Beratungssoftware hilft, die Vorteile der Basisrente Rürup klar darzustellen. Sie ermöglicht es, verschiedene Produktvarianten zu vergleichen und die steuerlichen Auswirkungen zu simulieren. Für Berater und Kunden schafft fonder Transparenz und vereinfacht die Entscheidung für oder gegen die Rürup-Rente. Trotz der Komplexität ist die Rürup-Rente eine durchdachte Option für die Altersvorsorge.

Weiterlesen

fonder kennenlernen: Software für starke Altersvorsorge-Beratung

Fondspolice, Rürup, ETF-Depot und Altersvorsorgedepot visuell vergleichen: fonder macht Altersvorsorge verständlich. Für Finanzberater und alle, die ihre Vorsorge wirklich verstehen wollen.

Ähnliche Beiträge

Lebensversicherung kündigen: Rückkaufswert, Steuern und bessere Alternativen

Fondsgebundene Rentenversicherung kündigen: Rückkaufswert und Steuern prüfen

Sparerpauschbetrag 2026: 1.000 € Freibetrag richtig nutzen

Starte jetzt deine erste Beratung mit fonder.

Das innovative Verkaufskonzept für Finanzberater.

Besser beraten, mehr verkaufen.