Rentenversicherung Beratung: So triffst du die richtige Entscheidung

Die richtige Entscheidung bei der Rentenversicherung zu treffen, kann ohne gute Beratung herausfordernd sein. Hier ein paar Tipps, um besser durchzublicken:

**Bedarf ermitteln**: Überlege, wie viel du im Ruhestand brauchst. Das hilft, die passende Versicherungssumme zu wählen.

**Beratung nutzen**: Ein Rentenberater kann helfen, die verschiedenen Optionen zu verstehen und die beste Lösung für deine Bedürfnisse zu finden.

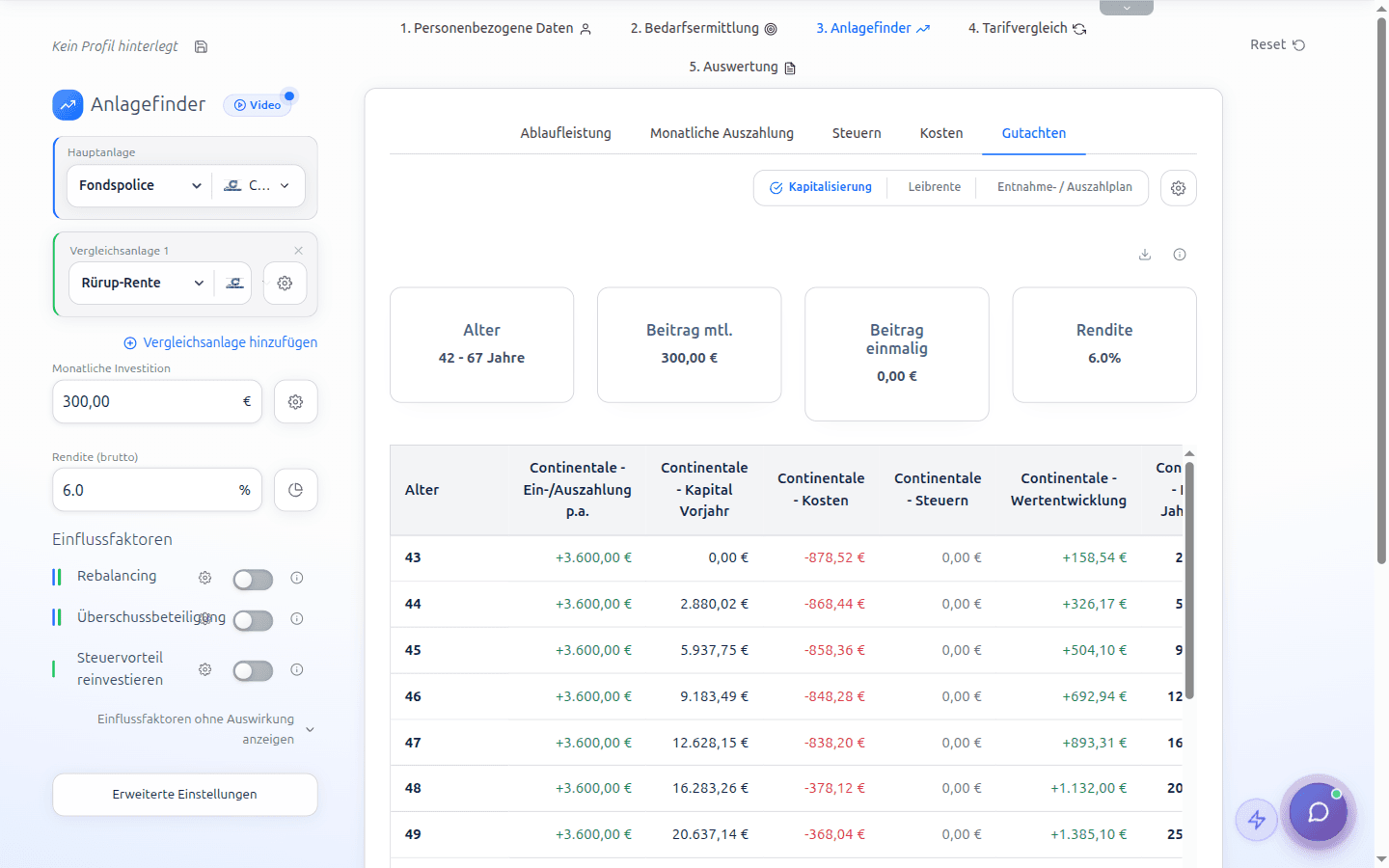

**Vergleich anstellen**: Nutze Tools wie fonder, um verschiedene Anbieter und Produkte zu vergleichen. Schau dir nicht nur die Kosten an, sondern auch die steuerlichen Vorteile.

**Langfristige Perspektive**: Denke an die langfristige Kapitalentwicklung und mögliche Entnahmestrategien in der Rentenphase.

**Steuerliche Aspekte berücksichtigen**: Informiere dich über steueroptimierte Auszahlungsstrategien, um dein Nettoeinkommen im Ruhestand zu maximieren.

Eine fundierte Rentenberatung hilft, Klarheit und Vertrauen in deine Entscheidung zu bringen.

Jede Zahl transparent bis aufs Jahr, exportierbar als PDF: fonder als Finanzberater kostenlos testen

Was eine gute Beratung zur Rentenversicherung ausmacht

Eine gute Rentenversicherung-Beratung zeichnet sich durch klare, verständliche Kommunikation und umfassende Analyse der individuellen Bedürfnisse aus. Ein kompetenter Rentenberater sollte verschiedene Optionen präsentieren, einschließlich der Unterschiede zwischen ETF-Depots und fondsgebundenen Rentenversicherungen. Der Fokus liegt auf steueroptimierten Auszahlungsstrategien, um das verfügbare Netto-Kapital im Ruhestand zu maximieren. Transparenz bei Kosten und steuerlichen Effekten ist entscheidend, um Vertrauen zu schaffen. Durch den Einsatz von Tools wie fonder können komplexe Szenarien visuell dargestellt und verglichen werden, was die Entscheidungsfindung erleichtert. Wichtig ist auch, dass der Berater auf individuelle Lebensumstände eingeht und maßgeschneiderte Lösungen anbietet, die langfristige finanzielle Sicherheit gewährleisten. Regelmäßige Updates und Anpassungen der Strategie an Änderungen in der Finanzwelt sind ebenfalls essenziell.

Welche Arten von Rentenversicherungen es gibt

Es gibt verschiedene Arten von Rentenversicherungen, die jeweils unterschiedliche Vorteile bieten. Hier sind einige der gängigsten:

**Klassische Rentenversicherung**: Bietet eine garantierte Rente mit festem Zinssatz. Ideal für sicherheitsorientierte Anleger.

**Fondsgebundene Rentenversicherung**: Investiert in Fonds, was potenziell höhere Renditen ermöglicht. Die Rente hängt von der Wertentwicklung der Fonds ab.

**Indexgebundene Rentenversicherung**: Knüpft die Rendite an die Entwicklung eines Aktienindex. Bietet mehr Sicherheit als reine Fondsprodukte.

**Sofortrente**: Beginnt sofort nach Einzahlung einer Einmalsumme mit der Rentenzahlung. Geeignet für Personen, die schnell Rente beziehen möchten.

**Riester-Rente**: Staatlich gefördert und besonders für Personen mit Kindern oder geringen Einkommen attraktiv.

**Rürup-Rente**: Vor allem für Selbstständige interessant, da sie steuerlich begünstigt ist.

Jede Art hat ihre spezifischen Vorteile und sollte je nach individuellem Bedarf gewählt werden.

Die wichtigsten Faktoren bei der Beratung

Bei der Rentenberatung spielen mehrere Faktoren eine zentrale Rolle. Ein wesentlicher Aspekt ist die Transparenz bei der Darstellung von Finanzentscheidungen. Kunden müssen den Unterschied zwischen ETF-Depots und fondsgebundenen Rentenversicherungen klar verstehen. Steuerliche Modellierungen und visuelle Vergleiche helfen hier enorm. Ein weiterer wichtiger Punkt ist die Analyse steuerlicher Effekte, die langfristig einen erheblichen Einfluss auf das verfügbare Kapital haben können. Auch die Entwicklung individueller Entnahmepläne, die steuerlich optimiert sind, ist entscheidend. Diese Strategien bieten deutliche Vorteile gegenüber klassischen Depotlösungen. Ziel der Beratung ist es, durch klare Modelle und verständliche Szenarien den Kunden fundierte Entscheidungen zu ermöglichen, die nicht auf Verkaufsrhetorik basieren. Letztlich geht es darum, die Rentenplanung so zu gestalten, dass das Netto-Kapital im Ruhestand maximiert wird.

Typische Fehler in der Rentenberatung

In der Rentenberatung gibt es einige häufige Fehler, die es zu vermeiden gilt. Ein typischer Fehler ist die unzureichende Berücksichtigung steuerlicher Aspekte. Viele unterschätzen die steuerlichen Vorteile, die eine fondsgebundene Rentenversicherung bieten kann. Ein weiterer Fehler ist, sich ausschließlich auf klassische Auszahlungsmodelle zu verlassen, ohne strukturierte Entnahmestrategien zu nutzen, die das Netto-Kapital im Ruhestand erhöhen können. Zudem wird oft versäumt, Kunden umfassend über die Unterschiede zwischen ETF-Depots und fondsgebundenen Rentenversicherungen aufzuklären. Transparenz und klare Darstellungen sind entscheidend, um Missverständnisse zu vermeiden und fundierte Entscheidungen zu ermöglichen. Schließlich sollte man nicht vergessen, individuelle Bedürfnisse und Lebensumstände der Kunden in den Mittelpunkt der Beratung zu stellen, um maßgeschneiderte Lösungen zu bieten.

Rentenversicherung vs. ETF: Was oft nicht sauber erklärt wird

Beim Vergleich von Rentenversicherungen und ETFs gibt es einige Punkte, die oft nicht klar erklärt werden. Ein wesentlicher Aspekt ist die steuerliche Behandlung. Rentenversicherungen bieten oft steuerliche Vorteile, besonders in der Auszahlungsphase, die bei ETFs fehlen. Zudem bieten sie strukturierte Auszahlungsstrategien, die das verfügbare Netto-Kapital im Ruhestand erhöhen können. Während ETFs durch niedrige Gebühren attraktiv sind, können die langfristigen steuerlichen Effekte einer Rentenversicherung eine bessere Rendite bieten. Eine professionelle Rentenberatung kann helfen, diese Unterschiede klar zu verstehen und die bestmögliche Entscheidung zu treffen. Mit Tools wie fonder wird die Komplexität solcher Entscheidungen reduziert, indem sie visuell und nachvollziehbar dargestellt werden. So wird die Beratung zu einem effektiven Werkzeug für Finanzdienstleister und Kunden.

Wann eine Rentenversicherung wirklich sinnvoll ist

Eine Rentenversicherung kann besonders sinnvoll sein, wenn du Wert auf eine sichere Altersvorsorge legst. Sie bietet eine garantierte Rente und schützt vor der Langlebigkeit, indem sie lebenslange Auszahlungen sicherstellt. Wenn du steuerliche Vorteile nutzen willst, ist eine Rentenversicherung ebenfalls eine gute Option, da sie durch steuerliche Begünstigungen während der Anspar- und Auszahlungsphase punkten kann. Gerade in Zeiten niedriger Zinsen ist die Stabilität und Sicherheit einer solchen Versicherung attraktiv. Für individuelle Beratung kann ein Rentenberater helfen, die passende Strategie zu entwickeln und sicherzustellen, dass die Rentenversicherung optimal in deine Finanzplanung integriert wird.

Fazit: Warum eine fundierte Beratung entscheidend ist

Eine fundierte Beratung in der Rentenplanung ist entscheidend, um finanzielle Sicherheit im Alter zu gewährleisten. Durch gezielte Analyse und Vergleich von Optionen wie ETF-Depots und fondsgebundenen Rentenversicherungen können effektive, steueroptimierte Strategien entwickelt werden. Professionelle Tools wie fonder erleichtern es, komplexe Finanzentscheidungen verständlich darzustellen und individuelle Lösungen zu finden. Dies hilft, die Rentenlücke zu schließen und das verfügbare Netto-Kapital im Ruhestand zu maximieren. Ein guter Rentenberater bietet nicht nur Ratschläge, sondern zeigt auch konkrete Zahlen und Modelle auf, die eine informierte Entscheidung unterstützen. So kann langfristig mehr Kapital aus der Altersvorsorge herausgeholt werden, was entscheidend für den finanziellen Komfort im Ruhestand ist.

Weiterlesen

fonder kennenlernen: Software für starke Altersvorsorge-Beratung

Fondspolice, Rürup, ETF-Depot und Altersvorsorgedepot visuell vergleichen: fonder macht Altersvorsorge verständlich. Für Finanzberater und alle, die ihre Vorsorge wirklich verstehen wollen.

Ähnliche Beiträge

Lebensversicherung kündigen: Rückkaufswert, Steuern und bessere Alternativen

Fondsgebundene Rentenversicherung kündigen: Rückkaufswert und Steuern prüfen

Sparerpauschbetrag 2026: 1.000 € Freibetrag richtig nutzen

Starte jetzt deine erste Beratung mit fonder.

Das innovative Verkaufskonzept für Finanzberater.

Besser beraten, mehr verkaufen.