Fondsgebundene Rentenversicherung: Besteuerung in Anspar- und Auszahlphase

Eine fondsgebundene Rentenversicherung (Fondspolice) wird steuerlich anders behandelt als ein direktes Fondsdepot: Während der Ansparphase greift der Fiskus im Versicherungsmantel nicht laufend zu, und erst bei der Auszahlung entsteht Steuer: je nach Auszahlform nach dem Halbeinkünfteverfahren (Kapitalauszahlung) oder über die Ertragsanteilbesteuerung (lebenslange Leibrente). Diese Systematik ist der entscheidende Unterschied zum ETF-Sparplan und häufig das eigentliche Argument für die Police im Einzelfall. Dieser Ratgeber ordnet die Regeln für Berater kollegial und konservativ ein. Die endgültige steuerliche Beurteilung bleibt Sache des steuerlichen Beraters.

fonder ist eine Software für Finanzberater und Makler zur Kundenberatung, kein Depot-Tool für Privatanleger.

Zeig deinen Kunden die Steuerlast jeder Anlageform Jahr für Jahr: fonder kostenlos testen

Die Ansparphase: kein laufender Steuerzugriff

Der zentrale Vorteil der Fondspolice liegt im Versicherungsmantel. Solange das Kapital in der Police liegt, gibt es keinen laufenden Steuerzugriff:

Umschichtungen sind steuerfrei. Wird innerhalb der Police der Fonds gewechselt oder rebalanciert, löst das keine Steuer aus. Im eigenen Depot wäre jeder Verkauf ein steuerpflichtiger Vorgang.

Keine jährliche Vorabpauschale. Die bei thesaurierenden Fonds und ETFs im Direktbestand anfallende Vorabpauschale wird beim Kunden im Versicherungsmantel nicht erhoben.

Das bedeutet: Erträge bleiben ungeschmälert investiert und arbeiten weiter. Über lange Laufzeiten kann dieser Steuerstundungseffekt den Zinseszins spürbar verstärken: ein struktureller Unterschied, den man im Vergleich zum Depot sichtbar machen sollte. Wie sich dieser Effekt gegen die höheren Kosten der Police verrechnet, vertiefen wir im Ratgeber Fondspolice vs. ETF-Sparplan.

Die Auszahlung: hier entsteht die Steuer

Erst wenn Kapital aus der Police fließt, wird besteuert. Wie stark, hängt maßgeblich von der gewählten Auszahlform ab.

Kapitalauszahlung: das Halbeinkünfteverfahren

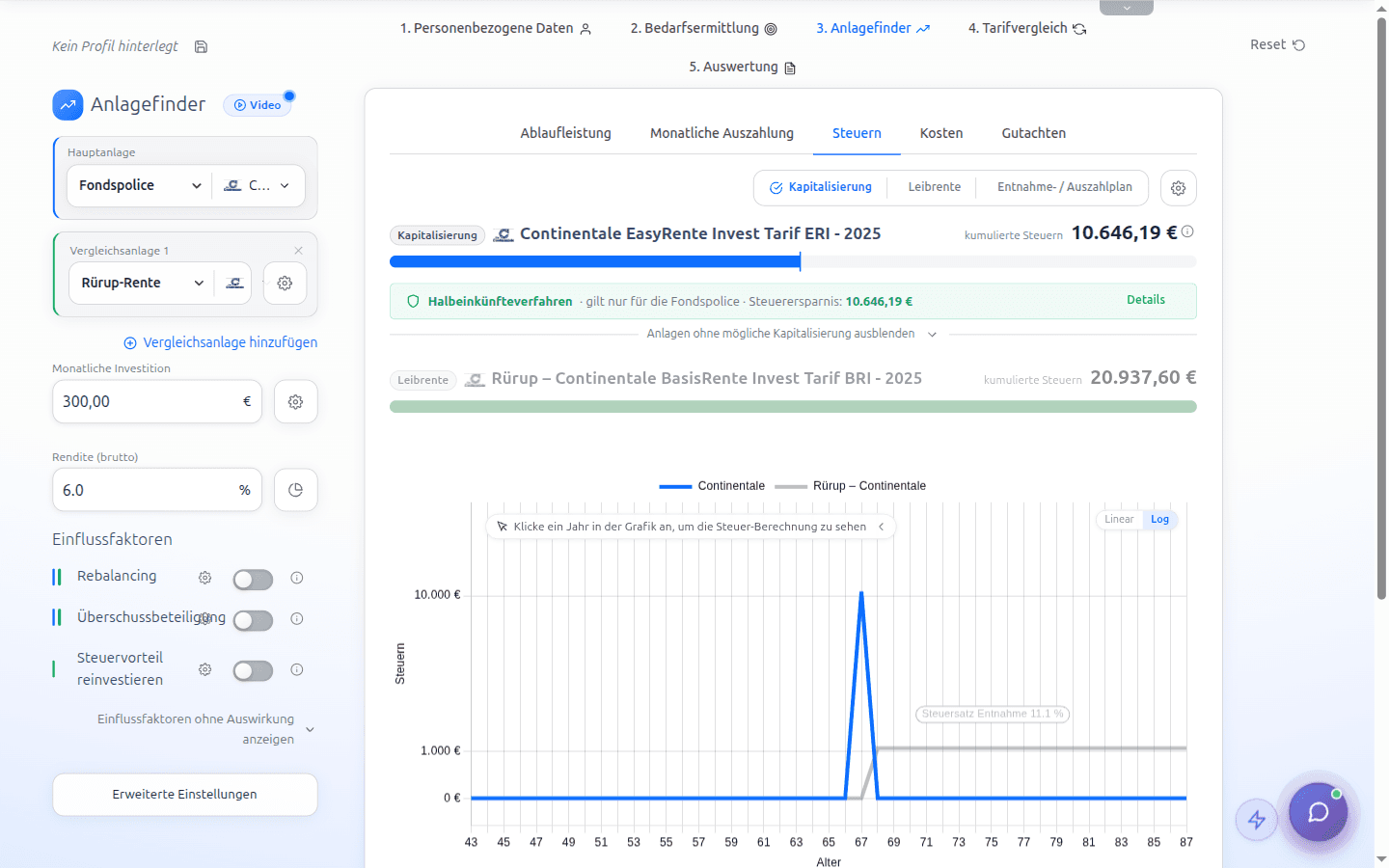

Wird die Police auf einmal als Kapital ausgezahlt, kommt unter zwei Voraussetzungen das begünstigte Halbeinkünfteverfahren zum Tragen: Die Auszahlung muss nach Vollendung des 62. Lebensjahres und nach einer Mindestlaufzeit von 12 Jahren erfolgen. Sind beide Bedingungen erfüllt, ist nur die Hälfte des Ertrags mit dem persönlichen Einkommensteuersatz zu versteuern. Der Ertrag ist dabei die Ablaufleistung abzüglich der eingezahlten Beiträge.

Bei überwiegend aktienbasierten Fonds kommt zusätzlich eine Teilfreistellung hinzu, die einen weiteren Anteil des Ertrags steuerfrei stellt. Die Höhe der Teilfreistellung richtet sich nach der Fondsklassifizierung und wird hier bewusst nicht pauschal beziffert. Sie sollte im Einzelfall anhand des konkreten Fonds bestimmt werden.

Lebenslange Leibrente: die Ertragsanteilbesteuerung

Entscheidet sich der Kunde für eine lebenslange Rente, gilt die Ertragsanteilbesteuerung. Steuerpflichtig ist dann nicht die Auszahlung selbst, sondern nur ein pauschaler Ertragsanteil, der mit dem Alter bei Rentenbeginn festgelegt wird und umso niedriger ausfällt, je später die Rente beginnt. Dieser Anteil unterliegt dann dem persönlichen Steuersatz. In vielen Konstellationen führt das zu einer sehr geringen effektiven Steuerlast auf die laufende Rente.

Vorzeitige Kündigung: keine Begünstigung

Wird die Police vor dem 62. Lebensjahr oder vor Ablauf von 12 Jahren aufgelöst, greift das Halbeinkünfteverfahren nicht. Dann ist der volle Ertrag steuerpflichtig: Es gilt die reguläre Abgeltungslogik für Kapitalerträge. Das ist ein Argument dafür, die Police als langfristiges Instrument zu planen und nicht als flexiblen Notgroschen.

Todesfall: gesonderte Regeln

Im Todesfall gelten andere Regeln als im Erlebensfall; je nach Vertragsgestaltung, Begünstigten und Auszahlungsart können erbschaft- oder einkommensteuerliche Fragen berührt sein. Das ist einzelfallabhängig und sollte mit dem steuerlichen Berater geklärt werden. Eine pauschale Aussage ist hier nicht seriös.

Phase und Auszahlform im Überblick

Phase / Auszahlform | Steuerliche Behandlung |

|---|---|

Ansparphase (im Mantel) | Kein laufender Steuerzugriff, keine Steuer auf Umschichtungen, keine Vorabpauschale |

Kapitalauszahlung (ab 62 J. und nach 12 J. Laufzeit) | Halbeinkünfteverfahren: halber Ertrag zum persönlichen Steuersatz; bei Aktienfonds zusätzlich Teilfreistellung (Höhe je Fondsart) |

Kapitalauszahlung ohne diese Voraussetzungen | Voller Ertrag steuerpflichtig (Abgeltungslogik) |

Lebenslange Leibrente | Ertragsanteilbesteuerung: nur der altersabhängige Ertragsanteil zum persönlichen Steuersatz |

Vorzeitige Kündigung (vor 62 / unter 12 J.) | Keine Begünstigung, voller Ertrag steuerpflichtig |

Todesfall | Gesonderte Regeln, einzelfallabhängig (steuerliche Prüfung nötig) |

Was das für die Beratung bedeutet

Die steuerliche Systematik ist der Hebel, der eine Fondspolice trotz höherer Kosten netto attraktiv machen kann, aber eben nur kann. Ob Halbeinkünfteverfahren, Teilfreistellung und Steuerstundung die Effektivkosten der Police tatsächlich überkompensieren, entscheidet sich immer im konkreten Fall: Laufzeit, unterstellte Rendite, persönlicher Steuersatz im Rentenalter und vor allem die Kostenstruktur des Tarifs bestimmen das Ergebnis. Wie hoch diese Kosten wirklich sind, ist oft nicht offensichtlich. Dazu lohnt der Ratgeber Effektivkosten von Fondspolicen erkennen. Und welche Auszahlform netto vorn liegt, hängt am Einzelfall: Leibrente, Entnahmeplan oder Kapitalauszahlung ordnet die Optionen ein.

So rechnest du es mit fonder durch

fonder rechnet genau diese Netto-Betrachtung durch: die Ablaufleistung nach Steuern, sowohl für die Kapitalauszahlung (Halbeinkünfte inkl. Teilfreistellung) als auch für den Rentenbezug (Ertragsanteil), und bezieht die Effektivkosten des Tarifs ein. Die Fondspolice steht dabei direkt neben ETF-Depot, Rürup und AV-Depot, sodass der Nettovergleich auf einen Blick sichtbar wird. Das Ergebnis lässt sich als PDF für den Kundentermin ausgeben.

Ein Werkzeug kannst du sofort und kostenlos für deine Kunden nutzen: Mit dem kostenlosen Vertragscheck liest du die tatsächlichen Kosten direkt aus dem Versicherungs-PDF aus: die Grundlage für jede ehrliche Netto-Rechnung. Den vollen Vergleich inklusive PDF gibt es, wenn du fonder kostenlos testest.

Hinweis: Dieser Beitrag ersetzt keine steuerliche Beratung. Steuerliche Regeln hängen vom Einzelfall ab und können sich ändern. Für verbindliche Aussagen ist der steuerliche Berater zuständig.

Häufige Fragen

Wie wird eine fondsgebundene Rentenversicherung besteuert?

In der Ansparphase fällt kein laufender Steuerzugriff an: Umschichtungen und Vorabpauschale bleiben aus. Besteuert wird erst bei Auszahlung: als Kapital über das Halbeinkünfteverfahren (ab 62 Jahren und nach 12 Jahren Laufzeit), als lebenslange Rente über den Ertragsanteil.

Was ist das Halbeinkünfteverfahren bei der Fondspolice?

Wird die Police ab dem 62. Lebensjahr und nach mindestens 12 Jahren Laufzeit als Kapital ausgezahlt, ist nur die Hälfte des Ertrags (Ablaufleistung minus eingezahlte Beiträge) mit dem persönlichen Steuersatz zu versteuern. Bei Aktienfonds kommt zusätzlich eine Teilfreistellung hinzu.

Fällt bei einer Fondspolice die Vorabpauschale an?

Nein. Anders als im direkten Fonds- oder ETF-Depot wird die jährliche Vorabpauschale beim Kunden im Versicherungsmantel nicht erhoben. Das stärkt den Zinseszinseffekt über lange Laufzeiten.

Wie wird die Rente aus einer Fondspolice besteuert?

Bei lebenslanger Leibrente gilt die Ertragsanteilbesteuerung: Nur ein pauschaler, mit dem Renteneintrittsalter sinkender Ertragsanteil der Rente unterliegt dem persönlichen Steuersatz. Die effektive Steuerlast ist oft gering.

Was passiert steuerlich bei vorzeitiger Kündigung?

Wird die Police vor dem 62. Lebensjahr oder vor Ablauf von 12 Jahren aufgelöst, greift das Halbeinkünfteverfahren nicht. Dann ist der volle Ertrag steuerpflichtig.

Weiterführende Artikel

fonder kennenlernen: Software für starke Altersvorsorge-Beratung

Fondspolice, Rürup, ETF-Depot und Altersvorsorgedepot visuell vergleichen: fonder macht Altersvorsorge verständlich. Für Finanzberater und alle, die ihre Vorsorge wirklich verstehen wollen.

Ähnliche Beiträge

Lebensversicherung kündigen: Rückkaufswert, Steuern und bessere Alternativen

Fondsgebundene Rentenversicherung kündigen: Rückkaufswert und Steuern prüfen

Sparerpauschbetrag 2026: 1.000 € Freibetrag richtig nutzen

Starte jetzt deine erste Beratung mit fonder.

Das innovative Verkaufskonzept für Finanzberater.

Besser beraten, mehr verkaufen.