Altersvorsorgedepot (AV-Depot): Lohnt sich das neue Modell ab 2027 wirklich?

Das Altersvorsorgedepot (AV-Depot) bietet ab 2027 eine neue Möglichkeit, für das Alter vorzusorgen. Ob es sich lohnt, hängt von individuellen Faktoren ab. Das AV-Depot ermöglicht flexible Einzahlungen und eine breite Auswahl an Anlageklassen, was es zu einer attraktiven Option für risikobereite Anleger macht. Ein Vorteil ist die Transparenz und die Möglichkeit, die Anlagestrategie selbst zu steuern. Allerdings sind die steuerlichen Rahmenbedingungen entscheidend: Gewinne könnten unterschiedlich besteuert werden, was die Rendite beeinflusst. Im Vergleich zu klassischen Versicherungsprodukten bietet das AV-Depot mehr Flexibilität, aber auch höhere Risiken. Wichtig ist, die eigenen Ziele und Risikobereitschaft zu berücksichtigen und eventuell professionelle Beratung in Anspruch zu nehmen. Ob sich das Modell lohnt, hängt also stark von der persönlichen Situation und den Marktbedingungen ab.

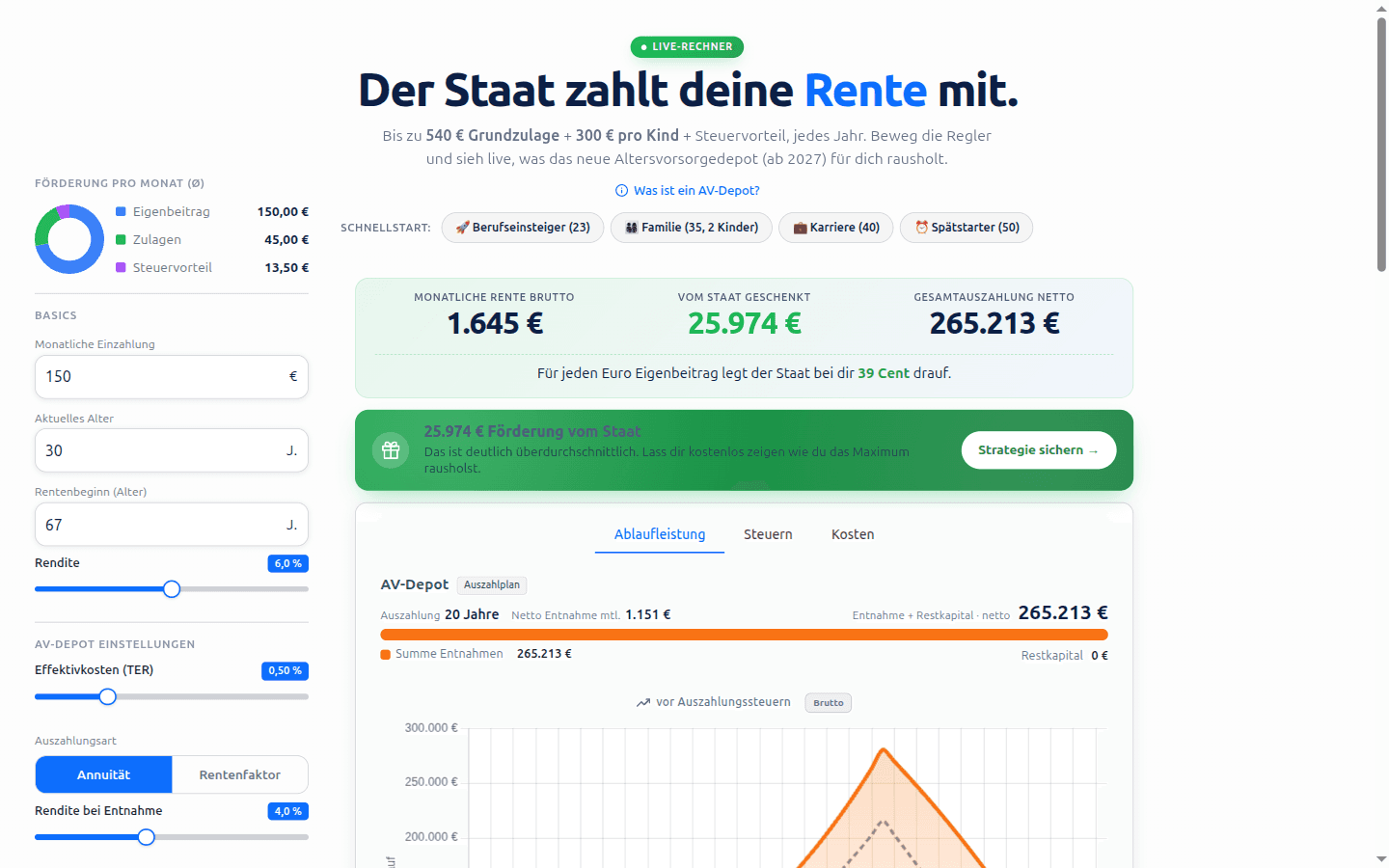

Rechne dein Szenario kostenlos durch: Zum Altersvorsorgedepot-Rechner von fonder

Warum das Altersvorsorge-Depot aktuell so stark diskutiert wird

Das Altersvorsorge-Depot steht derzeit im Fokus, weil viele Menschen nach effizienten Wegen suchen, um für ihren Ruhestand vorzusorgen. Die anhaltend niedrigen Zinsen machen traditionelle Sparmodelle unattraktiv, während die Möglichkeit, durch ein Altersvorsorge-Depot von potenziell höheren Renditen an den Kapitalmärkten zu profitieren, viele anzieht. Zudem bieten ETF-basierte Depotlösungen oft mehr Flexibilität und Transparenz. Doch der Vergleich mit fondsgebundenen Rentenversicherungen zeigt, dass steueroptimierte Auszahlungsstrategien und langfristige Planung entscheidend sind. Durch den Einsatz von Software wie fonder wird es Beratern einfacher gemacht, die Unterschiede und Vorteile klar zu kommunizieren und realistische Szenarien zu visualisieren. Dies fördert bewusste Entscheidungen und kann das Netto-Kapital im Ruhestand deutlich erhöhen.

Vorteile des Altersvorsorge-Depots im Überblick

Ein Altersvorsorge-Depot bietet zahlreiche Vorteile für die langfristige Finanzplanung. Es ermöglicht individuelle Anpassungen an persönliche Sparziele und Risikobereitschaft, was Flexibilität bei der Anlagestrategie gewährleistet. Durch die Auswahl aus einer Vielzahl von ETFs und Fonds kann das Depot breit diversifiziert werden, was das Risiko minimiert und gleichzeitig von globalen Marktchancen profitiert. Zudem sind Altersvorsorgedepots oft kosteneffizienter als klassische Rentenversicherungen, da sie weniger Gebühren für Verwaltung und Vertrieb verlangen. Ein weiterer Pluspunkt ist die Transparenz: Anleger behalten stets den Überblick über ihre Investments und deren Wertentwicklung. Langfristig können Altersvorsorgedepots eine höhere Rendite bieten, was besonders in Zeiten niedriger Zinsen attraktiv ist. Schließlich profitieren Sparer von steuerlichen Vorteilen, wie der Nutzung von Altersvorsorgezulagen, was das Nettovermögen im Ruhestand steigern kann.

Nachteile und Einschränkungen, die oft unterschätzt werden

Bei der Altersvorsorge gibt es einige Nachteile und Einschränkungen, die oft übersehen werden. Ein wichtiger Punkt ist die Komplexität der steuerlichen Effekte, die die Rendite beeinflussen können. Depotlösungen, wie ein Altersvorsorgedepot, können durch versteckte Gebühren und Steuern weniger profitabel sein als erwartet. Auch die Flexibilität bei der Entnahme von Geldern im Ruhestand ist oft eingeschränkt, was zu finanziellen Engpässen führen kann. Zudem unterschätzen viele die Bedeutung der richtigen Anlagestrategie und die damit verbundenen Risiken. Ein weiterer Aspekt ist die fehlende Transparenz bei einigen Anbietern, wodurch es schwierig wird, fundierte Entscheidungen zu treffen. All diese Faktoren können langfristig die finanzielle Sicherheit im Ruhestand beeinträchtigen.

Altersvorsorge-Depot vs. ETF-Depot: Flexibilität gegen Förderung

Bei der Wahl zwischen einem Altersvorsorge-Depot und einem ETF-Depot stehen Flexibilität und Förderung im Vordergrund. Ein Altersvorsorge-Depot bietet oft steuerliche Vorteile und staatliche Förderungen wie die Altersvorsorgezulage. Diese können langfristig zu einer erheblichen Kapitalsteigerung führen. Allerdings sind solche Depots meist an bestimmte Vertragsbedingungen gebunden, was die Flexibilität einschränkt.

Ein ETF-Depot hingegen punktet durch hohe Flexibilität und Transparenz. Anleger können jederzeit über ihr Kapital verfügen und die Anlage selbst steuern. Allerdings entfallen hier die spezifischen Förderungen, die ein Altersvorsorge-Depot bietet.

Die Entscheidung hängt letztlich von individuellen Prioritäten ab: Wer Wert auf steuerliche Vorteile und Förderung legt, wird das Altersvorsorge-Depot bevorzugen, während für flexibles Anlegen das ETF-Depot attraktiver sein könnte.

Altersvorsorge-Depot vs. Rentenversicherung: Der oft übersehene Vergleich

Beim Altersvorsorge-Depot und der Rentenversicherung gibt es entscheidende Unterschiede, die oft übersehen werden. Ein Altersvorsorge-Depot, häufig basierend auf ETFs, bietet Flexibilität und potenziell höhere Renditen, kann aber auch schwankungsanfällig sein. Im Gegensatz dazu bietet eine fondsgebundene Rentenversicherung steuerliche Vorteile und eine strukturierte Auszahlung in der Rentenphase. Dabei kommen steueroptimierte Entnahmestrategien ins Spiel, die das verfügbare Netto-Kapital im Ruhestand erhöhen können. Ein weiterer Vorteil der Rentenversicherung ist die Möglichkeit, langfristig eine stabilere Planungssicherheit zu haben. Mit Tools wie fonder kann man diese Aspekte visuell darstellen und so die Unterschiede und Vorteile klar herausarbeiten, um Kunden fundierte Entscheidungen zu ermöglichen. Durch die Berücksichtigung aller relevanten Faktoren kann die Wahl zwischen Altersvorsorge-Depot und Rentenversicherung zielgerichteter getroffen werden.

Der häufigste Denkfehler bei der Entscheidung

Ein häufiger Denkfehler bei der Altersvorsorge ist die Annahme, dass ein ETF-Depot automatisch die beste Wahl ist. Viele übersehen, dass fondsgebundene Rentenversicherungen steuerliche Vorteile bieten können, die langfristig zu einem höheren Netto-Kapital führen. Zudem werden oft die Entnahmestrategien vernachlässigt, die bei einer Fondspolice besser steueroptimiert sein können. Ein weiterer Punkt ist, dass viele die Bedeutung von Szenarienmodellierung unterschätzen, um die Auswirkungen von Marktveränderungen auf die Altersvorsorge zu verstehen. Dank Tools wie fonder können diese komplexen Faktoren visualisiert werden, was zu einer fundierteren Entscheidungsfindung führt. Es ist entscheidend, alle Optionen zu prüfen und die langfristigen Auswirkungen zu berücksichtigen, um eine optimale Altersvorsorge zu gewährleisten.

Warum ein Vergleich zwingend notwendig ist

Ein Vergleich ist in der Altersvorsorge entscheidend, um die bestmöglichen Entscheidungen für die Zukunft zu treffen. Gerade bei komplexen Finanzprodukten wie ETF-Depots und fondsgebundenen Rentenversicherungen ist Transparenz wichtig. Durch einen Vergleich erhält man Klarheit über steuerliche Effekte, Kosten und potenzielle Renditen. Ein effektiver Vergleich hilft auch, versteckte Kosten aufzudecken und die tatsächlichen Vorteile verschiedener Anbieter zu verstehen. So kann man fundierte Entscheidungen treffen, die langfristig zu einem höheren Netto-Kapital im Ruhestand führen. Besonders in der Rentenphase sind steueroptimierte Auszahlungsstrategien von Bedeutung, die durch einen Vergleich besser sichtbar werden. Letztlich schafft ein Vergleich Vertrauen und bietet die Grundlage für eine erfolgreiche Altersvorsorgeplanung.

Wie du eine fundierte Entscheidung triffst

Um eine fundierte Entscheidung zu treffen, vor allem im Bereich der Altersvorsorge, ist es wichtig, alle relevanten Informationen zu sammeln und zu analysieren. Nutze Tools wie fonder, um komplexe Finanzentscheidungen visuell darzustellen und steuerliche Effekte zu berücksichtigen. Vergleiche verschiedene Anbieter und prüfe die langfristigen Kapitalentwicklungen. Überlege, welche Vorsorgestrategien am besten zu deinen Zielen passen, sei es ein altersvorsorgedepot oder eine fondsgebundene Rentenversicherung. Achte besonders auf steueroptimierte Auszahlungsstrategien, um dein Netto-Kapital im Ruhestand zu maximieren. Transparente Modelle und klare Zahlen helfen dir, die Unterschiede besser zu verstehen und eine Entscheidung zu treffen, die auf Fakten statt auf Rhetorik basiert.

Wie fonder dich bei dieser Entscheidung unterstützt

fonder ist dein perfekter Partner, um komplexe Finanzentscheidungen rund um die Altersvorsorge zu treffen. Durch visuelle Vergleiche und steuerliche Modellierungen zeigt die Software, wie du das Beste aus deinem Altersvorsorgedepot herausholen kannst. Sie hilft dir, die Unterschiede zwischen ETF-Depots und fondsgebundenen Rentenversicherungen zu verstehen und die steuerlichen Effekte zu analysieren.

Mit fonder kannst du Anbieter leicht vergleichen und langfristige Kapitalentwicklungen realistisch darstellen. Besonders in der Rentenphase bietet fonder steueroptimierte Auszahlungsstrategien an, die dein Netto-Kapital im Ruhestand erhöhen können. So machst du nicht nur bessere Finanzentscheidungen, sondern überzeugst auch deine Kunden mit klaren Zahlen und maximaler Transparenz. Probier es aus und erlebe, wie fonder deine Beratung auf ein neues Level bringt.

Fazit: Für wen sich das Altersvorsorge-Depot lohnt und warum ein Vergleich entscheidend ist

Ein Altersvorsorge-Depot lohnt sich besonders für Personen, die flexibel und eigenständig in ihre Zukunft investieren möchten. Wer finanzielle Unabhängigkeit schätzt und bereit ist, sich aktiv mit den Märkten auseinanderzusetzen, kann von einem altersvorsorgedepot profitieren. Die Wahl zwischen einem ETF-Depot und einer fondsgebundenen Rentenversicherung hängt stark von individuellen Zielen ab. Ein Vergleich ist entscheidend, um steuerliche Vorteile, Kosten und langfristige Renditen abzuwägen. Mit Tools wie fonder lassen sich diese Faktoren leicht visualisieren, was eine fundierte Entscheidung erleichtert. Vor allem steueroptimierte Auszahlungsstrategien in der Rentenphase können den Unterschied ausmachen und sollten bei der Wahl berücksichtigt werden. Ein Vergleich hilft, die für die persönliche Situation beste Lösung zu finden und das verfügbare Netto-Kapital im Ruhestand zu maximieren.

Weiterlesen

fonder kennenlernen: Software für starke Altersvorsorge-Beratung

Fondspolice, Rürup, ETF-Depot und Altersvorsorgedepot visuell vergleichen: fonder macht Altersvorsorge verständlich. Für Finanzberater und alle, die ihre Vorsorge wirklich verstehen wollen.

Ähnliche Beiträge

Lebensversicherung kündigen: Rückkaufswert, Steuern und bessere Alternativen

Fondsgebundene Rentenversicherung kündigen: Rückkaufswert und Steuern prüfen

Sparerpauschbetrag 2026: 1.000 € Freibetrag richtig nutzen

Starte jetzt deine erste Beratung mit fonder.

Das innovative Verkaufskonzept für Finanzberater.

Besser beraten, mehr verkaufen.